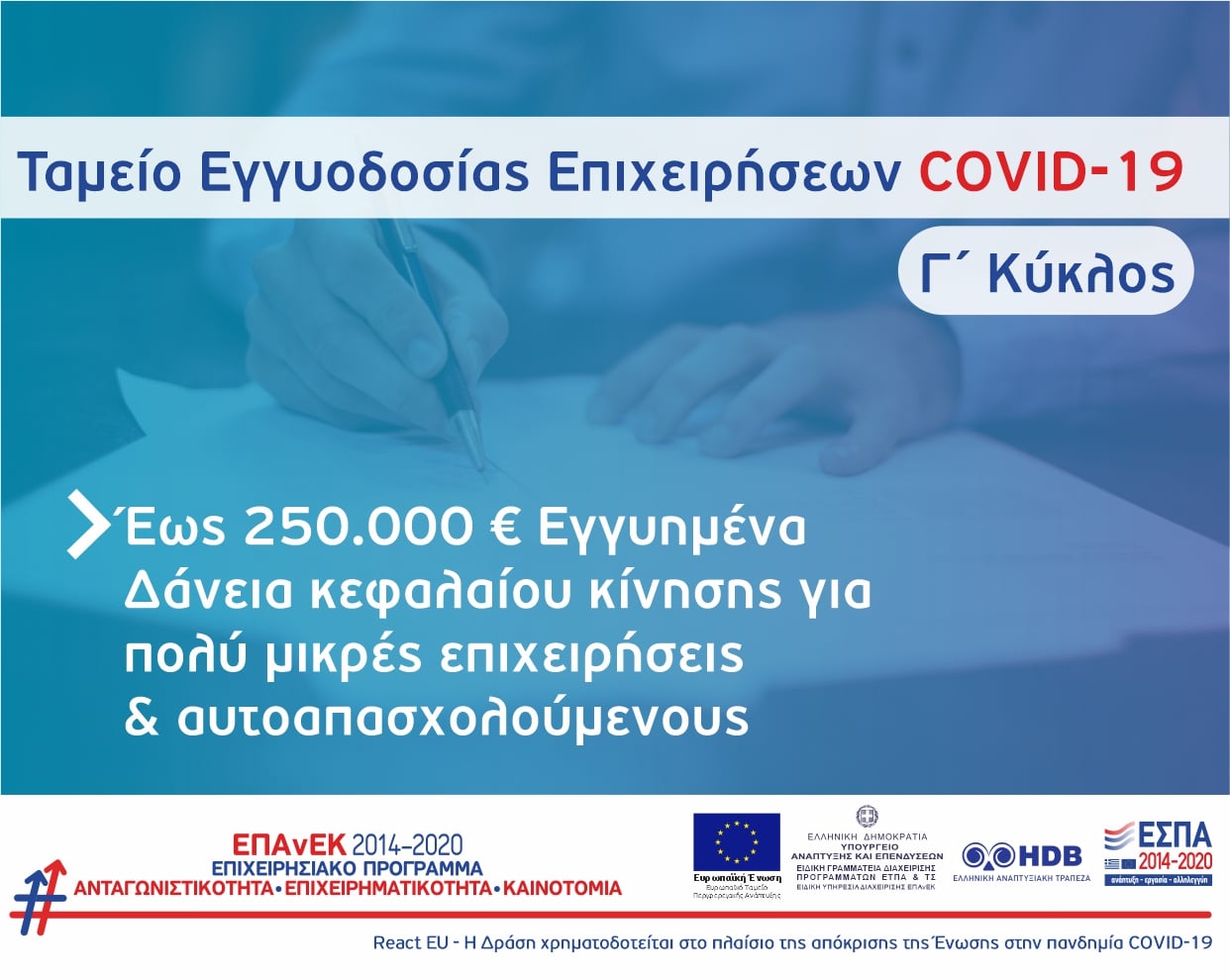

Ταμείο Εγγυοδοσίας covid 19 (γ’ κύκλος) – πολύ μικρές επιχειρήσεις

Με σκοπό την περαιτέρω ενίσχυση της παραγωγής νέων δανείων και την κάλυψη μεγαλύτερου εύρους πολύ μικρών επιχειρήσεων στο πλαίσιο του Γ’ Κύκλου του Ταμείου Εγγυοδοσίας COVID19 (Μικρό- Εγγυοδοτικό), διευρύνονται τα κριτήρια επιλεξιμότητα των τελικών αποδεκτών και το μέγιστο ύψος δανείου ως εξής:

Στους Δικαιούχους: Να θεωρούνται ως επιλέξιμες για το πρόγραμμα, οι πληγείσες πολύ μικρές επιχειρήσεις, οι οποίες διαθέτουν κύκλο εργασιών έως Ευρώ 1.000.000 (από Ευρώ 200.000).

Στο Ανώτατο Ύψος Δανείου: Να αυξηθεί το ανώτατο ύψος δανείου ώστε οι δικαιούχοι να έχουν την δυνατότητα να λάβουν χρηματοδότηση έως Ευρώ 250.000 (από Ευρώ 50.000), διατηρώντας το όριο του 25% επί του συνολικού κύκλου εργασιών της εκάστοτε επιχείρησης κατά το έτος 2019.

Ποιος είναι ο στόχος του προγράμματος

Καλύπτεται μερικώς ο πιστωτικός κίνδυνος, με παροχή εγγύησης από το Ταμείο Εγγυοδοσίας Επιχειρήσεων COVID-19, για τη χορήγηση νέων δανείων Κεφαλαίου Κίνησης Τακτής Λήξης προς Πολύ Μικρές Επιχειρήσεις. Στόχος είναι η κάλυψη των αυξημένων αναγκών ρευστότητας που προκύπτουν ως συνέπεια της επιδημικής κρίσης του COVID 19. Όλα τα δάνεια πρέπει να εκταμιευθούν το αργότερο μέχρι την 31.12.2021.

Ποιους αφορά

Πολύ Μικρές Επιχειρήσεις οι οποίες:

- κατά την 31.12.2019 είχαν Κύκλο Εργασιών έως 1.000.000 ευρώ ή έχουν συσταθεί έως και τον χρόνο υποβολής της αίτησης χρηματοδότησης στην τράπεζα

- Δεν έχουν ενταχθεί στον Α’ και Β’ Κύκλο του Ταμείου Εγγυοδοσίας

- Δεν εμφανίζουν ληξιπρόθεσμες οφειλές στο τραπεζικό σύστημα (έως και 90 μέρες καθυστέρηση) κατά την 31.12.2019 ή κατά την υποβολή της αίτησης

- Δεν εμφανίζουν δυσμενή συναλλακτική συμπεριφορά σε άλλα προγράμματα της HDB (έως και 90 μέρες καθυστέρηση)

- κατά την 31.12.2019 δεν θεωρούνται προβληματικές (όπως αναφέρεται στο σημείο 18 του άρθρου 2 του Κανονισμού 651/2014). Όταν πρόκειται για, Πολύ Μικρές και Μικρές Επιχειρήσεις ανεξάρτητα αν ήταν προβληματικές στις 31.12.2019, υπό την προϋπόθεση ότι δεν έχουν υπαχθεί σε συλλογική διαδικασία αφερεγγυότητας, βάσει του εθνικού δικαίου και δεν έχουν λάβει ενίσχυση διάσωσης ή ενίσχυση αναδιάρθρωσης»

Ποιοι εξαιρούνται

Επιχειρήσεις μη κερδοσκοπικού χαρακτήρα – ΜΚΟ, off-shore, εταιρείες συμμετοχών, διαδικτυακών τυχερών παιγνίων, παρασκευής & εμπορίας προϊόντων καπνού, νομικά πρόσωπα δημοσίου δικαίου.

Ποιος είναι ο προϋπολογισμός

Χαρτοφυλάκιο Δανείων ύψους 458 εκατομμυρίων Ευρώ

Ποιο είναι το ανώτατο ποσό δανείου

Α. Για Επιχειρήσεις που έχουν συσταθεί πριν το 2020, δεν θα υπερβαίνει το μικρότερο από τα παρακάτω ποσά:

- 250.000 Ευρώ, ή

- το 25% του κύκλου εργασιών κατά το έτος 2019.

Β. Για Επιχειρήσεις που συστάθηκαν εντός του 2020 ή του 2021 δεν θα υπερβαίνει το μικρότερο από τα παρακάτω ποσά:

- 250.000 Ευρώ, ή

- Των αναγκών ρευστότητας από την ημερομηνία χορήγησης του δανείου και για τους επόμενους 18 μήνες, οι οποίες πρέπει να τεκμηριώνονται.

Δεν επιτρέπονται:

– η αναχρηματοδότηση/αποπληρωμή υφιστάμενου δανεισμού ή πιστωτικών γραμμών,

– η χρηματοδότηση προγράμματος καταβολής μερισμάτων ή αγοράς μετοχών,

– η χρηματοδότηση Εξαγορών και Συγχωνεύσεων.

Ποιο είναι το ποσοστό εγγύησης Ελληνικής Αναπτυξιακής Τράπεζας

Έως 80% ανά δάνειο (π.χ. για δάνειο 50 χιλιάδων Ευρώ, η εγγύηση καλύπτει τις 40 χιλιάδες Ευρώ.)»

Ποιο είναι το μέγιστο ποσοστό εξασφαλίσεων από την επιχείρηση (Δικαιούχο)

Έως 20% ανά δάνειο

Ποια είναι η μέγιστη διάρκεια δανείου- εγγύησης

60 μήνες (5 έτη), συμπεριλαμβανομένης Περιόδου Χάριτος έως 24 μήνες

Ποια είναι η προμήθεια εγγύησης

Επιχορηγείται σε ποσοστό 100% και υπάγεται στους περιορισμούς των κρατικών ενισχύσεων.

Ποιο είναι το οικονομικό πλεονέκτημα για την επιχείρηση

Δεδομένης της εγγύησης του Ταμείου Εγγυοδοσίας, η δικαιούχος επιχείρηση απολαμβάνει χαμηλότερο επιτόκιο στο δάνειο και πολύ λιγότερες εξασφαλίσεις.

Πως υποβάλλω αίτημα

Η εκδήλωση ενδιαφέροντος της Επιχείρησης, πραγματοποιείται μέσω του Πληροφοριακού Συστήματος Κρατικών Ενισχύσεων (ΠΣΚΕ), στην ηλεκτρονική διεύθυνση www.ependyseis.gr δηλώνοντας την Τράπεζα συνεργασίας, από την οποία επιθυμεί να χρηματοδοτηθεί.

Πηγή: https://hdb.gr/